开云体育(中国)官方网站但乐不雅者才是真确赚的钱的群体-开云体育 - 开云全站 | 开云体育官方网站

文 | 海豚投研

2024,国内经济还有 5% 的"龙腾"增长,应该是疫后鼓掌赞赏的一年。但或许关于好多东说念主而言,现实感受可能并不"精神饱满"——卷不尽的价钱、卖不清的货色、阴跌的房价 ……

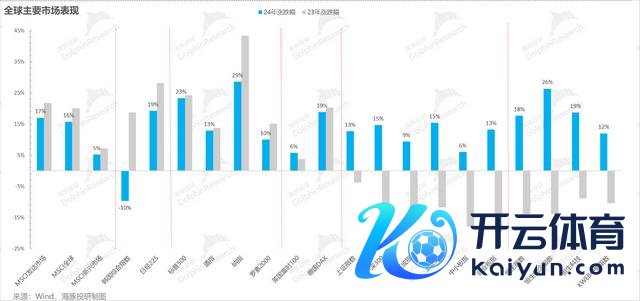

但从成本市集来看,悲不雅者无意正确,但乐不雅者才是真确赚的钱的群体。回首 2024 年全球市集的中枢指数:

绝大广泛市集的差距仅仅涨幅的差距,而不是涨、跌的地点性各异。中国金钱也不例外:

也许微不雅经济的感受并不好,中国金钱对应主要市集指数,如恒指平均接近 20% 的涨幅,比拟光显牛气冲天的好意思股市集,在收益率差距并不算大。

2024 年这一年,险些阐发了疫后的全国的新模式:

好意思国:主权赤字复旧的老牌成本方针的再工业化。政府举债拉动基建和制造业再投资,生成式 AI 催生企业的成本开支周期。

经济周期与产业周期疏通共振,让这一轮好意思国的"金发小姐"周期拉得似乎尤其长。但川普上任的三把火:"关税大棒、好意思元第一、疆城和贸易膨胀"等原土方针策略想路,似乎要给还是火热的好意思国经济再火上浇油。

国内:新能动能切换,"换轮子"期漫长而煎熬。无意有东说念主还以为是疫情中间开动,民间经济"动物精神"的消弭,无意如实有风趣。但还有一个中恒久的逻辑是在中国城镇化迈向 70% 与少子化同期发生的历程中,中国经济没能高速换轮,"基建 + 地产"车轮泄劲太快,新的经济增长动能补上来需要时分。

而这个中间的短期问题即是难受的通缩。还好,走到下半年,策略端开动意志到,追赶远处的星辰大海,但面前的眼下之路也塌方过于严重,开动在"物价、金钱价钱"等多维度来管制通缩预期,刹住预期的自我竣事。也因此,经济数字和经济方针不仅想考自身的竣事度,更要关怀其中的预期管制预想。

宏不雅的一粒尘埃,落到个体身上,即是一座山。但面对颓落的大山,有的躺平装死、能自便苟,有的是 "猛火真金不怕火真金"。

不管是"好风凭借力,送我上苍天"、照旧"迎风不明意,苦寒淬明珠"都是海豚君要在一次次"骁勇假定、小心求证"中要去挖掘的优质金钱。

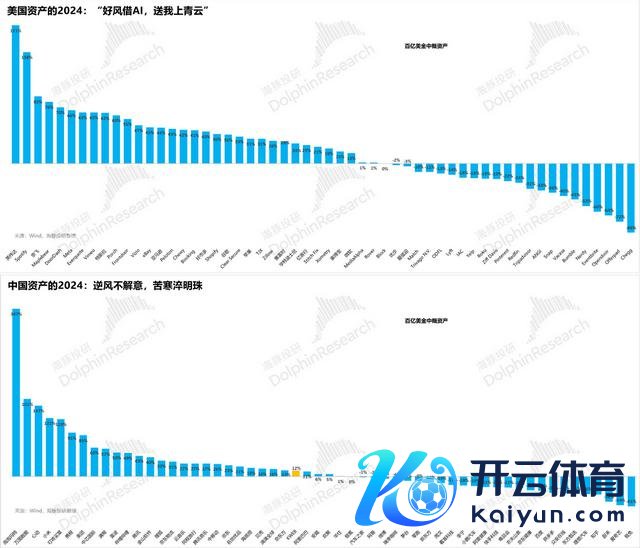

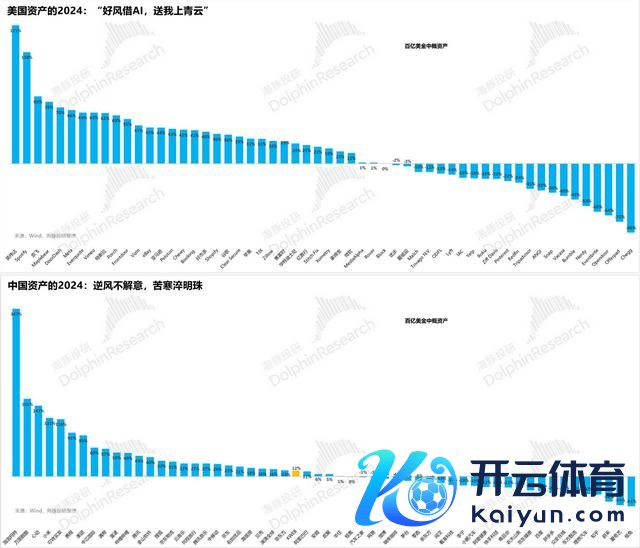

接下来,海豚君把所阴私的金钱分红中国金钱的猛火淬真金组,和国外的"送我上青云"组。

来梳理一下 2024 年的赢家与输家,尝试瞻望一下 2025。

以下是详备分析

电商:去魅了!要么流量为王,要么后果为王

中国的互联网电商生意,经过这几年的历害残杀,还是绝对去魅。顺风中,有东说念主错把行业红利当自身壁垒,有东说念主错把耗尽升级当成理所天然,终末都吃到了惨痛的履历。

而回尽头来,当反驾驭大幕落下才发现,当供给不组成壁垒、践约不组成壁垒,先发不组成壁垒、支付不组成壁垒,所谓的电商也不外是零卖渠说念的变迁良友。

当国内产能饱和,商品泛滥,供需严重不匹配,从平台角度短期的利益弃取即是最大化跪舔资源身分中的稀缺品——用户的需求,内卷在电商限制有了最为大书特书的体现。

但走出内卷的表象,电商的竞争在一定进程上,要么是流量为王——坐拥廉价流量,要么卷出最大的经营后果。

在这两个点上,永别对应着抖音电商和拼多多。流量为王的玩法出海复制有问题,但后果为王者,国内企业内功能修王人到头条"忍者",作念出海经济无意率亦然横扫敌手,至少这么的管制团队是宽心的。

诚然,短期诸如京东等能有一些政府补贴这种外部逻辑,但长周期竞争中,内生驱动逻辑才是 EPS 不时增长的枢纽,因此什物电商限制,海豚君押注最终可能是抖音和拼多多。

互联网垂类龙头:别迟疑,"小而好意思"真得不错有!

互联网在朝蛮生长的期间,巨头们向外生发,实践肥硕界膨胀。市集中深深质疑有莫得所谓的小而好意思。

但进入对内求效益"内敛"式生计周期,互联网巨头们,不管是好意思团社区团购的落空、阿里对" N "的遗弃、腾讯对投资系金钱从财务 ROI 角度的抛售。

他们的策略反而一定进程上,给了互联网网的小而好意思们一定的生计空间。不管是它是出行好意思好生活限制的携程、地产的贝壳、招聘的 BOSS 直聘。

无意行业 Beta 穷苦,但穷苦的世说念下,它们在各自赛说念上都还在奋勉进取生发,去栽培市占率。海豚君期待,走过经济的"苦寒期",这些地位愈加巩固的垂类龙头们能够绝地反击,或者是愈加妍丽。

在垂类小而好意思中,2024 年是携程、腾讯音乐的一骑绝尘年,而 2025、2026 年在宏不雅企稳回升历程中,海豚君但愿贝壳、Boss 直聘等能够复制出访佛的旅途。

毕竟龙头地位稳妥、估值不高、都是现款牛性质的互联网业务,就差一个宏不雅的东风,只须足够耐性总能等来的。

互联网里的"产物为王":别甩锅!打铁率先自身硬

2024 年版号如实削弱了,但并不是每家都昌盛撒花。在企业体外的宏不雅周期、行业周期,以及企业体内产物周期、进入产出周期,并吞出的四大周期共振中,游戏光显是典型的产物周期为王的公司。

宏不雅差,但挡不住得志级作品《黑听说:悟空》。8 月戒备上线,让国产 3A 游戏竣事了从 0 到 1 的打破,游戏全球火爆,带动国产大制作 PC 游戏激励关怀,当之无愧是国内游戏行业一次紧要里程碑。

除此以外,各大厂也在输攻墨守,腾讯旗下《地下城与枭雄:发祥》成为吸金大作。

小公司心动公司旗下《心动小镇》、《动身吧麦芬》发达不时亮眼;B 站更是凭借《三国:谋定寰宇》在上市 6 年后初度竣事季度盈利;

网易的 2024 年比拟于 2023 年结局则黯澹太多。但怕什么,产物逻辑驱动的公司,本年不是我,来岁不是我,惟有产研智商的内核在,总有春光灿烂的一天。

最惨不外大耗尽?路是杀出来的,品牌出海才是耗尽的星辰大海

2024 年,不管是门店类的社服类门店耗尽(货仓、餐饮、现饮、),照旧巨匠耗尽品。共同靠近的逆境都是物价通缩,需求萎缩的情况下供过于求孕育通缩预期。

当中枢信仰金钱农夫山泉开动降价、飞天茅台价钱塌方的时候,市集信心接近崩盘。2024 年中国的大耗尽,不错说"至暗时刻"。

但怨恨中孕育着腾达。在 2023 年大耗尽的总结中,海豚君说了国内大耗尽"画地为牢"。而到了 2024 年,海豚君慢慢开动看到中国耗尽品想路慢慢掀开。

泡泡玛特给咱们建立了很好的例子,中国年青耗尽者心爱的东西,也不错是国外耗尽者心爱的东西,中国制造和中国想象并莫得比谁更差,要坚信国潮崛起期间,中国年青东说念主的审好意思。

除了泡泡玛特,海豚君也阴私了名创优品,固然品牌、想象、营销低于泡泡玛特,但比拟于 Made in China 的中国代工,带着中国贴牌的供应链的智商亦然一个晋级的存在。

这一年里,海豚君也看到了还有一堆尾随的出海玩家,在海豚君关怀的公司当中,现餐、现饮类公司如海底捞、瑞幸、蜜雪冰城、以致东鹏等等。那么改日的改日,是否不错期待一下中国其他耗尽品的出海呢?比如说农夫山泉。

毕竟,耗尽品百大哥店,单靠一国的消勤快很难出奇周期,而小红书涌入的老外,也评释了巨匠对中国的文化、商品越来越感敬爱。接着文化的传播,中国的耗尽品还有什么事理陆续画地为牢呢?

新动力汽车:改了车的腹黑改不了交易的腹黑,智能化才是终极解药?

关于汽车行业个股一次次的分析之后,海豚君越来越坚信,电动化无法窜改造车这个生意的实验,最多不外是重置也产业链的利益分派。

是以,造车早作念作念不出来先吃螃蟹的 First Mover 上风,作念不来互联网的打算化获客上风。血不厚的先驱,在电动化的下半场大多沦为了开拓者的尸骨。

而有钱、有店、有资源的六边形战士,固然是后进者,不妨碍自后居上,2024 年华为问界的 M9、小米的 SU 7,显着的传递出了宿将出山的威力。

行业先祖特斯拉 2024 年沿途把汽车毛利率从 25% 干到 15% 的背后再次考据了面对后进者的紧迫,造车业务自身弱壁垒的属性,导致它的防护智商很差。

是以,汽车电动化莫得壁垒,但智能化能解汽车行为终极大硬件的困局吗?在原来的智能驾驶旅途下,海豚君心里的谜底不错说至极保守。

但生成式 AI 的出现,海豚君咫尺的派头更偏于" Sit and watch ",当期间迭代变得越来越非线性,海豚君期待平价的智能车越来越有但愿成为用户购车时候的第一顺位遴荐。

这种情况下的 2025 年,海豚君对汽车电动化自身已越来越看淡,而更侧重于把行业或者个股估值的矛盾点放到智能化的激动上。

在造车的下半场,莫得智能化的质变,别指望电动化再次带回电动车个股们的估值拉升,下一个戴维斯双击时刻无意率起首于智能化的拐点。

天然智能化估值的"单击"还是在特斯拉的股价中体现了。2025 年真确要不雅察的是,莫得马斯克般长袖善舞和画饼智商的电动同业们会出现智能化的戴维斯双击,特斯拉 2025 年真能把廉价的高阶自动驾驶落地到每一辆车上吗?FSD 去掉 Beta 之后,对场景、路况的泛化能够真有那么强吗? 的确的招揽次数到底若何?行为 C 端普及的产物,在期间达标的情况下,价钱能够足够低吗?

特斯拉请不要失约,恭候 2025 年,自动驾驶的真确到来!

好意思股互联网巨头:"高筑墙、广积粮、稳王位"

原来,好意思国的互联网公司,比中国互联网公司更早进入"周期",这波所谓的成长,其确凿一定进程上,亦然好意思国经济的周期化红利。

但这波真确让他们拉升市占率的是,生成式 AI 所带来的保举系统栽培。它让诸如 Meta,在内容找东说念主的匹配精确度上,诽谤了与 Tiktok 的保举精确度差距,树立了 Reels;也让告白巨头如 Google 和 Meta 提高了告白匹配的精确度,提高了互联网告白的市占率。

除了创收的逻辑,它还在匡助这些巨头们提效,匡助 IT 工程师们在相似时安分写更多的代码,对应的闭幕就增收不匹配招东说念主。

但这个历程中短期对应的是 AI 成本开支的武备竞赛。站在 2025 年再看这些公司,海豚君认为他们无意地位镇定,但在自身的进入产出周期错配上,已不再足够友好。

2024 的成本开动会开动慢慢进入折旧当中,2025 年英伟达 B 系列的出货意味着他们的成本开支无法削减,还在高位盘旋。

除非能够真确用 AI 作念出更高的增收逻辑,短期的进入产出错配,意味着好意思股的互联网巨头广泛已订价充分。

海豚君不指望 2025 年的好意思股互联网陆续跑出逾额受益。

硬科技: 得 AI 者得寰宇,"纯血" AI 才是最大赢家

很彰着,从 2023 年开动算,AI 新期间的欺诈,咫尺还在基建周期。这个阶段,无意改日卑劣才是改日王者,但当下周期,上游实足得志无二。

2024 年的 AI,从年头的算力、存储、封装、代工、网罗联贯,到年末重回算力,仅仅酿成了 ASIC 算力,以致于更外围的电力,险些全部爆炒了一段。

芯片制造龙头英伟达无疑是这轮 AI 风暴中的最大赢家,股价从年头的 50 好意思元沿途暴涨于今的 140 好意思元,高涨幅度高达 180%。

75% 的毛利率水平,英伟达实足是 AI 算力限制的收税王者。天然,海豚君认为短期 B200 出货蔓延这种供给侧的闭幕不组成实验的逻辑伤害。但咫尺质疑也不是莫得:

当云劳动商们的 CAPEX 新增额没法一浪高过一浪,欺诈上慢慢从英伟达有实足管辖力的磨砺测,走向替代有筹备略微多一些的推理测(比如说 ASIC 芯片),英伟达还能不时管辖算力市集吗?

但悲剧的公司也不是莫得:

ASML订单金额大跌的背后一方面是代工产业的行业整合,另一方面评释,AI 的新需求无法消弭传统半导体场景的低迷。

Intel 来得愈加壮烈,属于逻辑平直崩盘型——Windows+X86 走向 Windows+ARM,不仅是 X86 市集份额的丢失,亦然英特尔代工的业务损失。数据中心服昨年限的拉长,实验上是拉长对英特尔的 CPU 采购周期。

再加上 GPU 玩家以 GPU+CPU 整套处分有筹备的面孔切入 CPU 市集,英特尔在 CPU 市集不仅是卑劣需求的减弱,还有仅剩的需求下 CPU 份额被少许点地吃掉。

在去年头英特尔分析中海豚君就在请示,其数据中心及 AI 业务的增长堕入了停滞,导致公司市阵势位被弱化,之后的 Q2 财报平直暴雷,净耗费高达 16.1 亿好意思元,大幅动摇公司基本面,激励股价沿途暴跌。

但当前肢解在即的英特尔再去踩它已不测想,反而要去看每个金钱分离出来一一称重变卖历程中的重估价值。

小结:2025 年中国金钱熬字诀,好意思股金钱看 AI 智能体。

总结 2024 年,最高亢东说念主心的,光显照旧 AI。固然 AI 莫得颠覆 C 端耗尽互联网的模式,但在好意思国的产业互联网上,欺诈还是在慢慢落地。而 2025 年进一步的产业互联网落地,可能照旧要得看 AI 智能体的落地进展。

而中国金钱上,海豚君个东说念主认为还是莫得进一步悲不雅的必要,2024 年还是是宏不雅向下,股价进取了,经过几年的重估,中国互联网金钱 10XPE 是标配,但出奇短期经济周期,中国好多互联网金钱手捏海量现款、有市占率栽培逻辑,走出 10%+ 恒久 EPS 增速毫无问题。

而要恭候的仅仅一场周期的东风开云体育(中国)官方网站,最差情况下,也就也即是陆续苟在低风险分红金钱如中迁移,中国国债上,怕什么呢!